スタッフブログ

スタッフブログ

【賃貸経営】建物の修繕...賃貸経営における修繕費と資本的支出の違いについて

2021-09-25

カテゴリ:賃貸経営

修繕費と資本的支出の違い

賃貸経営において必要不可欠な建物の修繕

皆さんは、その建物にかかった費用を経費化できる「修繕費」と経費化出来ない「資本的支出」の違いをご存知でしょうか

固定資産を修繕した場合、その全てが「修繕費」=経費として認められるわけではありません。場合によっては「資本的支出」=減価償却と判断されることがあります。

この判断基準を正しく理解していないと、決算書(確定申告書)の数字が変わってきます。

そして、キャッシュフローや銀行交渉などに大きく影響が出てきます

今日はその「修繕費」と「資本的支出」の違いについて書いていきます。

【修繕費】

●修繕費は原状回復のための費用

修繕費とは、建物の「維持管理」や「元の状態に戻す」ための原状回復費用などとなります。

【資本的支出】

●資本的支出は価値を上げる(バリューアップ)ための費用

資本的支出とは、建物の改良や修理をすることにより耐久性を高め「使用可能な期間を長くした」または「価値を増加」させた費用を言います。

修繕費と資本的支出の具体例

それでは、具体的にどのようなケースが「修繕費」「資本的支出」に該当するのでしょうか

(修繕費)

・退去時に以前と同程度の壁紙(クロス)の張替え

・塗装グレードが変わらない定期的な外壁塗装

・壊れたキッチンの修理や同等品への交換

・ガス給湯器の交換

(資本的支出)

・2DKを1LDKなどに変更する改装

・システムキッチンへのリフォーム

・グレードの高い壁紙(クロス)への張替え

・モルタル塗装をタイル張りに変更するなどの外壁塗装

次はより明確な判断基準について書いていきます

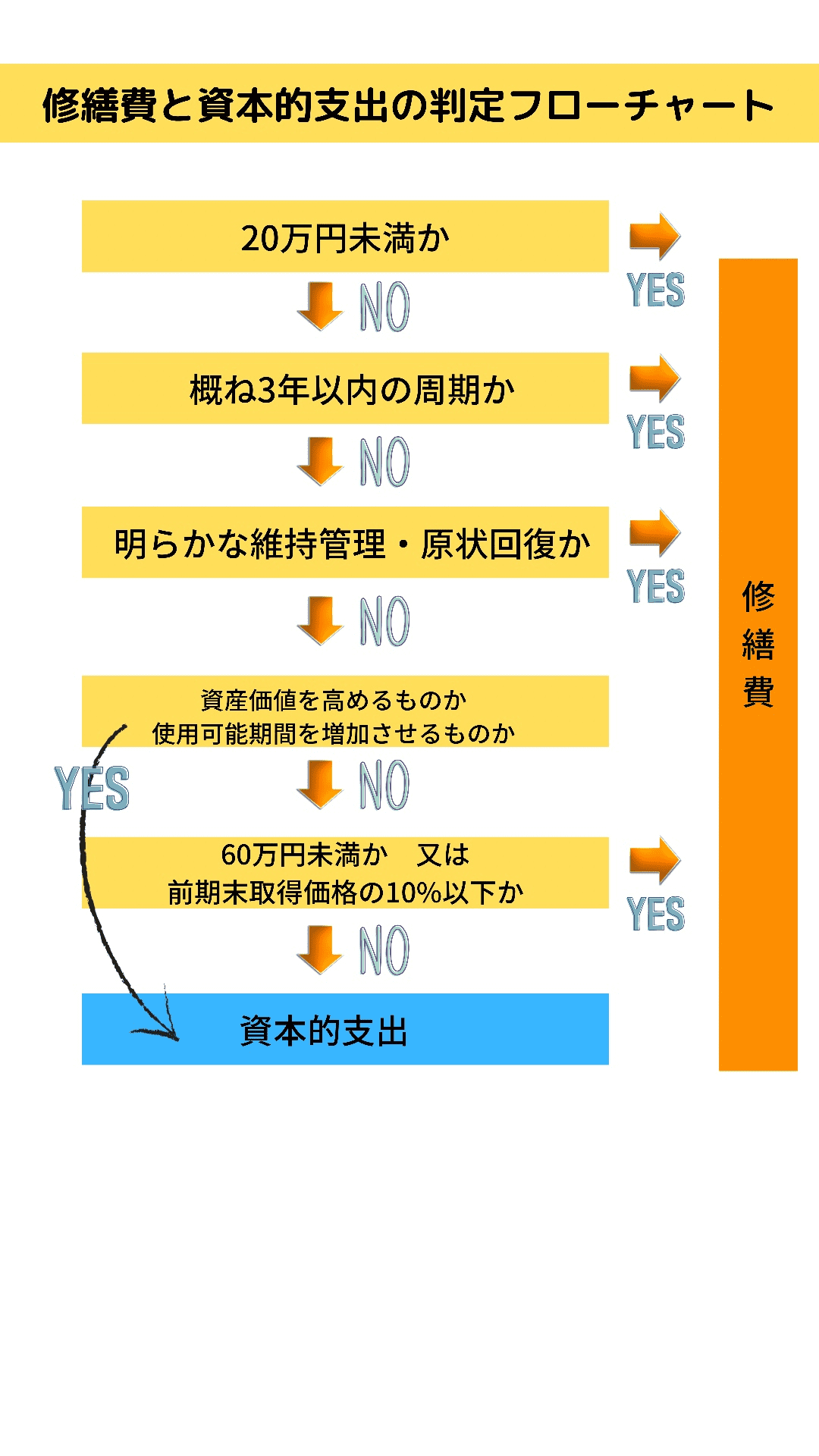

修繕費と資本的支出の判断基準

フローチャート

修繕費になるのか?それとも資本的支出になるのか迷うケースもあります

判断が難しい場合は以下の判断基準があります

①費用は20万円未満か

国税庁は、20万円に満たない修理、改良の支出を「少額又は周期の短い費用」として、修繕費として経費計上することを認めています。

②おおむね3年以内の周期で行われるものか

国税庁は、「その修理、改良などがおおむね3年以内の期間を周期として行われることが既住の実績その他の事情からみて明らかである場合」には、前述と同様に「少額又は周期の短い費用」として認めています。

③明らかな維持管理・原状回復のための支出か

④資産価値を高めるもの、使用可能期間を増加させたものか

⑤60万円未満か、又は前期末取得価格の10%未満か

前期末取得価格とは、前事業年度終了時の、その固定資産の取得価格を言います。購入した値段から、前年度までに資本的支出を行っている場合はその額を足し、減損していれば差し引きます。

最後に

【執筆者】佐藤準基 CPM®(米国不動産経営管理士)

賃貸経営に修繕、修理は付きものです。物件の収益性の維持または向上させるためには適切な判断が求められます

「修繕費」を経費として計上出来れば、利益を圧縮し『節税』にも繋がります。

ただ、申告上の利益圧縮は不動産投資において事業パートナーと言える、『銀行評価』に大きく影響します

資本的支出=減価償却となることから、B/S(貸借対照表)の資産として計上(取得原価に含める)されます。と言うことは、融資審査の一つの基準である借入金の返済財源=《当期純利益+減価償却費》に寄与することになります

「修繕費」=『節税』

「資本的支出」=『銀行評価』

この両者の関係性(トレードオフ)を正しく理解して賃貸経営を行っていくことが非常に大切です